지난 포스팅에서 금리인하, 피벗의 신호가 나온 12월의 FOMC내용에 대해서 이야기했었습니다. 파월의장의 발언조차도 비둘기파적이었고, 그에 대한 시장의 반응은 매우 뜨거웠습니다. 그걸 진화하겠다고 연준의 의원들이 자제해야한다는 발언들도 쏟아지고 있죠.

1. 주식시장 과열? 사상최고치

시장이 과열되었다는 반응들도 조금씩 나오고 있습니다. 대체적으로는 산타랠리를 환호하고 있지만요. 다우지수는 사상최고치를 경신했고 나스닥과 S&P500지수도 전고점에 다가왔습니다.

이런 고점에서 주식에 더 투자하기에는 무서운 구간입니다. 환호할 때 매수에 들어갔다가 왕창 물리고 최근에서야 본전을 찾은 개인투자자들이 많죠. 그런 상황이 나에게 오지 않을거라는 확신을 하기 힘든 자리입니다.

앞으로의 경기상황도 침체가 올 것이다, 노랜딩하며 다시 좋아질 것이다 등 상반된, 불확실성이 많은 시장에서 이 높은 지수에서 매수를 할 수 있을까요? 저는 일단 못하겠습니다. 그렇다고 가진 주식을 전부 매도 하기도 아쉽죠. 그랬다가는 이게 대세상승장이면 그 대세상승장을 손가락빨며 지켜보는 형국이 되니까요.

2. 장단기 금리차 역전

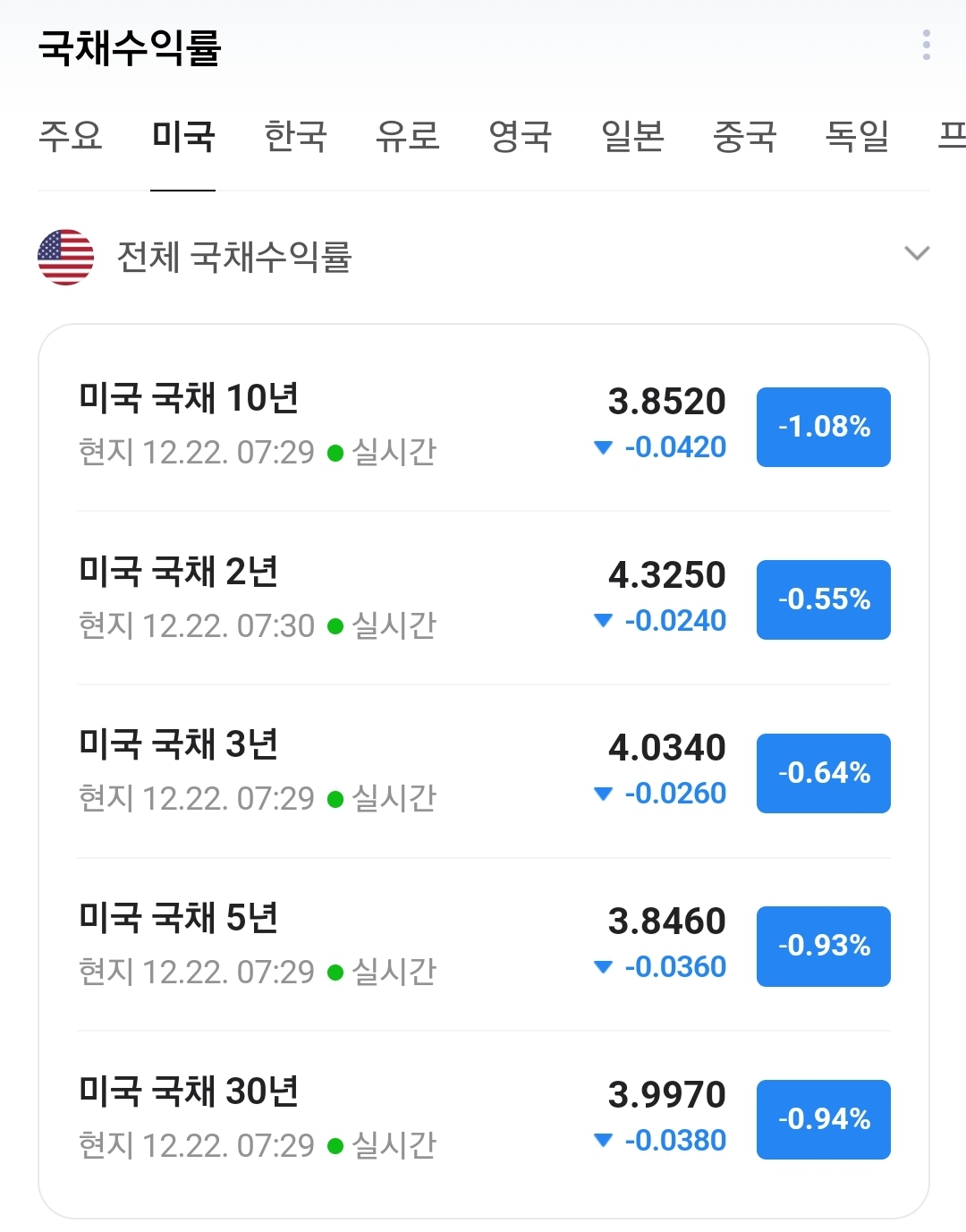

그래서 저는 주식은 보유한 부분만 들고 다른 것에 투자하고있죠. 바로 채권입니다. 금리가 급격하게 오르면서 장단기 금리차가 역전이 되었습니다. 이 장단기 금리차 역전의 원인은 무엇일까요? 금리가 계속 오를거라는 생각에 일단 단기채권을 투자하고 짧은시간 이후에 더 금리가 높은 채권으로 갈아타려는 수요가 높아져 단기채권수익률이 장기채권 수익률보다 높아지는 현상이 발생하는 것입니다.

이런 장단기 금리차 역전이 발생했을 때가 과거에도 몇차례 있었습니다. 그때마다 경기침체는 거의 매번왔죠. 그 경기 침체는 주식시장에도 악영향을 줬고 부동산시장에도 마찬가지로 악역향을 줬습니다. 따라서 저는 지금 지수에 더더욱 주식투자를 못하겠습니다. 특히 이 경기침체의 시기는 장단기 금리차 역전 현상이 원상복귀될 때에 찾아오는 경향이 컸습니다.

현재 미국국채 10년물 수익률은 3.85, 2년물 수익률은 4.32로 단기채수익률이 더 좋은 역전현상이 이어지고 있는 지점이죠. 그런데 지금 피벗얘기가 나오고있습니다. 역전현상의 원인인 금리가 더 오를거라는 기대감이 꺾인겁니다. 그럼 아마도 이 역전현상도 원상복귀되겠죠. 그럼 과거에서처럼 경기침체가 올 가능성이 높습니다. 지표는 고용도 좋고 실업률도 좋은편이라 경기가 튼튼하다고 얘기하고 있습니다만, 이 원상복귀되고 1년안에 보통 경기침체가 왔습니다. 바로 오지않았고요. 1년입니다. 꽤 긴시간동안 서서히 경기가 나빠지는거죠. 서서히 내려가는 경기에 주가지수도 빠지게 된다면 고점에 물려 한참의 시간을 버리게 될 수 있습니다.

3. 채권투자

저는 이 시간의 타이밍을 재가며 완벽히 투자하는건 불가능하다고 생각합니다. 천천히 대비해야겠죠. 자산의 비중을 조절하면서요. 저는 채권의 비중을 늘리고 있습니다. 특히 금리인하효과가 가장 두드러지게 미칠 30년물 국채를 중심으로 투자하려고 합니다. 그리고 기준금리가 실제로 인하하기 시작하면, 수익을 본 채권을 매도하여 수익 실현한 후 다시 떨어진 주식을 천천히 매수하며 투자 비중을 조정하려는 계획입니다. 완벽한 타이밍은 잡을 수 없으니 서서히, 천천히 매도 매수하려 합니다.

4. 부동산투자

부동산은 상대적으로 많은 돈이 들어가니 더 신중해야겠죠. 실거주목적인 분들은 이런 시기에 부동산을 매수하는 것이 좋다고 생각합니다. 앞으로 떨어져도 급격한 하락은 없다는 전문가들의 전망이 많습니다. 하락한다는 전문가, 상승한다는 전문가 양측의 얘기를 들어보면 둘다 맞는 말을 합니다.

먼저 상승한다는 전문가들의 이야기먼저 보시죠. 공급이 부족해서 가격이 오를것이다. 전세수요가 늘어나며 전세가가 상승하고 있고, 이 전세가 상승은 매매가를 밀어올릴 것이다. 금리도 곧 인하할 것이다. 부동산을 하락시킨 원인인 고금리가 종료되면 다시 오를 것이라는 말이죠.

다음으로 하락한다는 전문가들의 이야기를 들어보시죠. 역전세는 아직 끝나지 않았다. 세금문제로 다주택자가 투자하기 너무 좋지 않은 시장이다. 고금리는 상당기간 유지될 것이다. 이미 2030들이 사버려서 살사람들은 다 샀고 수요가 없다. 가계부채가 심각해 살 여력이 없다. 이런 이야기를 하며 떨어질 것이라고 하고있습니다.

양측 모두 맞는 말을 하고 있습니다. 이 양측의 말 모두가 맞으면 보합이라고 생각합니다. 이 수요과 공급자의 줄다리기로 보합상태에서 시간이 지나면, 현금의 가치는 떨어질테니 살만한 가격이 올테고, 그럼 결국은 다시 수요가 붙어 그때부터 오를 것이라고 생각합니다. 거래량이 많아지고 그 거래가격이 형성되며 다시 활기를 찾겠죠.

이런 시기, 보합인 시기가 안정적이고 집을 사기 매우 좋은 시기라고 생각합니다. 급하지도 않고 꼼꼼히 따져가며 좋은 집을 알아볼 수 있는 시기라고 생각합니다. 투자로는 시간이 좀 걸릴 것이라고 봅니다. 투자로는 그리 좋지않은 시기라는 거죠.

오늘은 금리인하를 앞두고 어떤 투자를 할지 고민한 제 생각을 풀어본 시간이었습니다. 앞으로도 많은 고민을 하며 성공적인 투자를 하길 바라고, 부자가되기를 바라며 포스팅 마치겠습니다.

'경제, 시사' 카테고리의 다른 글

| 빠숑 김학렬소장의 2024년 앞으로 부동산시장전망. 투자와 아파트 매수에 대한 조언.(Feat. 부읽남) (67) | 2023.12.26 |

|---|---|

| 주식을 사모으는 적립식 투자 할만할까? (52) | 2023.12.23 |

| 2024년 경제전망. IBK경제연구소는 어떻게 보고있을까? (58) | 2023.12.20 |

| 2024년 부동산시장 전망. 김경민 교수님의 부동산 시점을 알아보자.(feat.월급쟁이부자들) (44) | 2023.12.19 |

| FOMC결과: 긴축종료. 점도표는 금리인하 중. (49) | 2023.12.14 |